Каждая позиция, в которой есть выплачивающие и приобретающие денежные средства, может столкнуться с базовыми рисками. Такие риски обуславливаются разными условиями, и статистическая ассоциация между такими условиями менее единицы. Снизить базовый риск может заключение базисного свопа. Базисный своп - это своего рода процентный своп, в котором происходит обмен между плавающими ставками экономико-финансовых инструментов.

Как правило, одна плавающая сторона базисного свопа определяется при помощи ставки libor за определенный период, а другая определяется иной ставкой рынка. Для примера служат ставки коммерческих векселей, депозитные сертификаты.

Возьмем фирму, которая имеет активы с доходностью libor, и которая финансируется обновляемыми векселями. При этом базисный своп поспособствовал бы снижению риска изменения базисов доходного и расходного потока. Вторая фирма выпускает коммерческие векселя и хочет произвести фиксацию их стоимости. Она может, комбинируя базисный и общий свопы, перенаправить ставку коммерческого векселя первоначально в ставку libor (плавающую), а уже потом в ставку фиксированную.

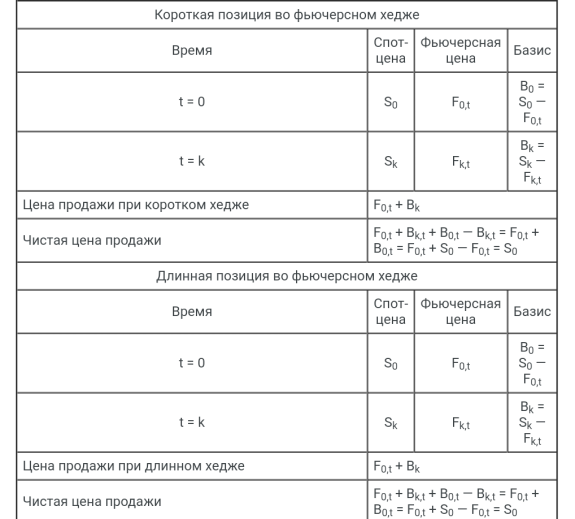

Когда применяется базисный своп, то сторона с длинным хеджем (покупательский хедж), оплачивает дилеру определенную сумму, которая минусуется, как первый базис при заключении сделки. От дилера же идет плавающая сумма, которая приравнивается к базисной в день расчета. У стороны с коротким хеджем (продавца) идет выплата плавающего конечного базиса, при этом получает уже зафиксированную сумму, которая равна первому базису.

Все описанное приведено таблице ниже.

- 3181589

Роботы для торговли

Роботы для торговли

Статьи

Статьи

База Знаний

База Знаний